Das größte Instrument zur Vermögensbildung ist das eigene Einkommen! Der beste Weg, die Kraft dieses Einkommen zu nutzen, ist das Erstellen einen Budgets. Es ist das Budget, aus dem alles andere entsteht. Das freie Kapital ist also ein Weg, aus seinem Einkommen mehr zu machen. Es gibt verschiedene Arten von Budgets. In diesem Beitrag gehe ich auf den Null Budget Plan beziehungsweise Zero Based Budget ein. Was ist ein Null Budget Plan beziehungsweise Zero Based Budget und welche Vor- und Nachteile hat dieser.

Inhaltsverzeichnis

Was ist ein Null Budget Plan/ Zero Based Budget

Der Verbraucher sieht das Erstellen und Einhalten eines Budgets immer noch als ein wehleidiges Thema an. Ein Budget bedeutet für sie keinen Spaß, Brot, Rüben, Wasser für jede Mahlzeit. Ein Budget ist eine maßgeschneiderte Zwangsjacke statt Gucci und Prada. Was Sie nicht begreifen, ist, dass ein Ausgabenplan/Haushaltsplan der schnellste Weg ist, um dorthin zu gelangen, wohin Sie wollen, von der einfachen Kontrolle über sein Geld bis hin zum Schuldenerlass oder sogar der finanziellen Freiheit.

Viele Menschen machen keinen Haushaltsplan, weil sie Angst davor haben, was Sie vorfinden werden, oder Sie sind einfach faul, weil es mit Arbeit verbunden ist. Wenn Sie viel zu viel ausgegeben, dass Sie nun vor einem Schuldenberg stehen oder vom Lohnzettel zu Lohnzettel leben, dann machen Sie etwas falsch! Aber nichts zu tun und vor allem so weiter zu machen, ist keine Lösung. Was ist also ein Budget?

Ein Budget ist in vielen Fachgebieten eine bilanzähnliche Gegenüberstellung von Einnahmen und Ausgaben oder Kosten und Erträgen, sonstigen Werten oder die für einen bestimmten Zweck einem Wirtschaftssubjekt zur Verfügung stehenden Geldmittel. – Wikipeida

Was bedeutet nun der Null Budget Plan/ Zero Based Budget? Der Null Budget Plan/ Zero Based Budget ist eine Art der Budgetierung, bei der Ihre Einnahmen minus Ihre Ausgaben gleich Null sind. Mit einem Null Budget Plan/ Zero Based Budget müssen Sie sicherstellen, dass Ihre Ausgaben mit Ihren Einnahmen während des Monats übereinstimmen. Auf diese Weise geben Sie jedem Euro eine Verwendung. Das bedeutet nicht, dass Sie null Euro auf Ihrem Bankkonto haben. Es bedeutet nur, dass Ihre Einnahmen minus all Ihre Ausgaben gleich Null sind.

Das Ziel ist die schwarze Null

Wie auch die Bundesregierung ist es auch Ihr Ziel, die Schwarze Null zu treffen. Der Sinn eines Null Budget Plans/ Zero Based Budget besteht darin, die Einnahmen abzüglich der Ausgaben gleich Null zu setzen. Wenn Sie alle Ihre Ausgaben während des Monats decken und beispielsweise noch 500 Euro übrig haben, sind Sie mit Ihrem Budget noch nicht fertig.

Sie müssen diesen 500 Euro sagen, wohin sie gehen sollen und was sie machen müssen. Wenn Sie das nicht tun, verlieren Sie die Chance, es in den Bereichen Schuldentilgung, Sparen für den Notfall, Investitionen, Urlaubsgeld, Abzahlung des Hauses oder wachsenden Wohlstand für sich arbeiten zu lassen. Sie müssen jeden Cent verwerten!

Auch Kinder können mit einem Budget Plan aufwachsen.

Fünf Geldfresser

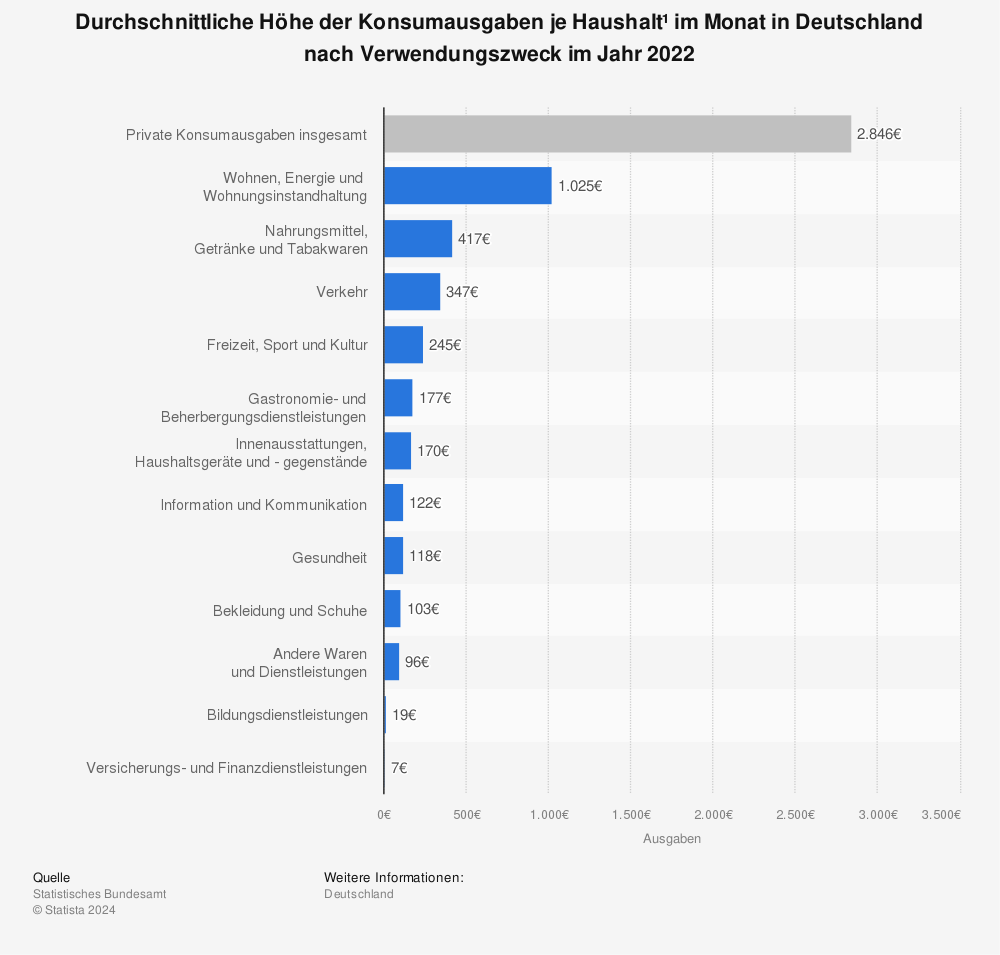

Betrachten wir die durchschnittlichen Ausgaben eines Haushaltes in Deutschland:

Mehr Statistiken finden Sie bei Statista

Und wie Sie wahrscheinlich gedacht haben, wenn Sie mehr ausgeben, als Sie im Monat verdienen, müssen Sie anfangen, Dinge zu kürzen. Sie müsst nicht gleich den Dagobert Duck-Modus einschalten und das Toilettenpapier dreimal benutzen. Aber es gibt Gutscheine, verkaufen Sie Dinge, die Sie nicht mehr brauchen und gehen Sie weniger auswärts essen. Hier sind einige allgemeine Bereiche, die das Geld verschlingen:

- Auswärts essen. Der Kühlschrank hat definitiv was Leckeres auf Lager und es gibt nichts Besseres als die gute alte Pfanne mit dem Resteessen der letzten Tage anbraten, Schmand drauf fertig. Wenn Sie Restaurants meiden, können Sie buchstäblich ein paar Euro pro Monat sparen.

- Zahlungen für Autos. Wie im alten Beitrag erwähnt, ist ein großer Kostenfaktor das Auto! Hier spielt zum Beispiel die 1/10 Regel in deine Karten! Für 5.000 Euro können Sie ein gutes Auto kaufen (falls man eins braucht), mit dem Sie gut durch die Stadt kommen.

- Lebensmittel. Das Abschneiden von Coupons bspw. bei REWE, Penny und Co., das Warten auf den Verkauf und der Kauf generischer Marken sind große Unterschiede in Ihrem Null Budget Plan/ Zero Based Budget. Muss es wirklich das 10-Lagige Klopapier sein mit handgestickten Sternen drauf?

- Nebenkosten. Schalte Sie das Licht aus, wechseln Sie auf Sparlampen um und den Wasserhahn nicht ständig laufen lassen. Amüsieren Sie sich mit einem Buch statt mit Netflix. Das sind nur ein paar Möglichkeiten zum Sparen.

- Kleidung. Wir brauchen nicht so oft neue Kleidung, wie wir glauben, dass wir sie brauchen. Statt das achte T-Shirt zu kaufen, waschen Sie doch einfach die anderen und benutz sie noch mal.

Es gibt viele Möglichkeiten, den Null Budget Plan/ Zero Based Budget zu optimieren, aber der Anfang macht erst die Aufstellung möglich. Viele besitzen auch Abonnements, die Geld fressen. Bei einigen sind es teure Partys mit Alkohol. Weder das eine noch das andere wird dich im Leben weiterbringen. Aber der Null Budget Plan/ Zero Based Budget ist allgegenwärtig.

Vor- und Nachteile eines Null Budget Plan/ Zero Based Budget

Vorteile

- Exaktheit: Diese Art der Budgetierung hilft Unternehmen, jede Abteilung zu überprüfen, um sicherzustellen, dass sie den richtigen Geldbetrag erhält. Und was für die Wirtschaft gilt, gilt auch für Private Haushalte.

- Effizienz: Sie hilft, den tatsächlichen Bedarf zu beurteilen, indem sie sich auf aktuelle Zahlen statt auf vergangene Budgets konzentriert.

- Reduktion von Ausgaben: Es kann überflüssige Ausgaben beseitigen, indem potenziell unnötige Ausgaben erneut untersucht werden.

- Koordinierung und Kommunikation: In einer Familie kann das Monatliche budgetieren zeigen, wo größerer Bedarf herrscht oder mehr gespart werden muss.

Nachteile

- Arbeitsaufwand: Die Erstellung von einem Null Budget Plan/ Zero Based Budget kann einen enormen Zeit-, Arbeits- und Analyseaufwand bedeuten, der zusätzliches Wissen und Versuche erfordern würde. Dies könnte dazu führen, dass der Prozess bei der Kostensenkung kontraproduktiv ist. Man budgetiert falsch.

- Korruption: Bei der Verwendung eines Null Budget Plan/ Zero Based Budget könnten Sie versuchen, Zahlen zu verdrehen, um Ausgaben in lebenswichtige Aktivitäten umzuwandeln und so eine “Notwendigkeit” dafür zu schaffen. Das bedeutet, dass das Budget für Freizeit mehr Geld bekommt als der Bereich Sparen.

- Rechtfertigungen: In einer Partnerschaft oder Familie, müsste man einige Ausgaben rechtfertigen. Beziehungsweise muss man Belegen können, warum einige Kostenfaktoren so hoch sein müssen. Nicht alle Mitglieder könnten hier Ihnen zustimmen.

Fazit

Ein Null Budget Plan/ Zero Based Budget erfordert Ehrlichkeit mit sich selber. Das Manipulieren der eigenen Zahlen, schadet dem eigentlichen Zweck, warum man so ein Budget aufstellt. Auch kann es mehrere Monate dauern, bis die perfekte Balance gefunden wurde. Ist aber ein perfekter Plan für sich selber gefunden, kann man sich getrost zurücklehnen und diesen jeden Monat nur hier und da neu Justieren.

5 Antworten zu “Der Null Budget Plan/ Zero Based Budget! Was ist das?”

Einen Budget-Plan zu machen ist wirklich wichtig. Vor allem wenn man zum Beispiel so wie ich als Student von relativ wenig Geld lebt und noch Geld zum Investieren haben möchte.

Gerade der Punkt kosten für das Auto wird häufig unterschätzt. Mein Auto ist letzten Monat kaputt gegangen (Zahnriemen gerissen). Ich habe das Auto weil ich im Moment nicht darauf angewiesen bin mit Semesterticket etc. verkauft und mir kein neues gekauft. Außerdem habe ich den Moment genutzt einmal rauszufinden wie viel Geld ich für das Auto bezahlt habe.

Angeschafft habe ich es im November 2015 mit knapp unter 100.000km und 11 Jahre alt für ca. 3500€. Obwohl ich abgesehen von einer neuen Kupplung keine weiteren größeren Reparaturen brauchte habe ich mit Benzin und Versicherung insgesamt über 13.000€ für das Auto bezahlt in den knapp 5 Jahren.

Wenn man nicht darauf angewiesen ist sollte man sich also wirklich überlegen ob man das braucht.

Ein Auto ist Luxus pur und dann noch als Student!? Ich hoffe wenigstens Werkstudent

[…] du in regelmäßigen Abständen einen bestimmten Betrag einzahlen, Tranchen. Versuch zum Beispiel, jeden Lohn mit einem Budgetplan einzuteilen und in solide Indexfonds zu […]

[…] brauchst ein Budget, weil du wissen musst, wohin dein Geld fließt. Hast du jemals hundert Euro am Geldautomaten […]

[…] Ich habe zwei Bankkonten. Zwei Girokonten, zwei Sparkonten und zwei Kreditkarten. Jetzt wo ich es schreibe, empfinde ich es als zu viel, aber in der Tat hat alles seine Richtigkeit und ich fühle mich sehr wohl dabei. Es gibt garantiert auch Menschen, die mehr Konten besitzen und dadurch ihr Budget besser kontrollieren. […]