Mein zweites Jahr an der Börse hat mir wirklich Spaß gemacht und meine Bilanz für das zweite Jahr habe ich schon niedergeschrieben. Im Jahr 2015 habe ich schon monatlich meine Handyrechnung bezahlen können. Ziel war es, 2016 mein Fitnessbeitrag zu finanzieren. Deshalb die jährliche Dividendenkalender Rückschau.

Man muss sagen, dass meine Handyrechnung monatlich nur 3,99 € beträgt. Es ist also kein großer Aufwand die 4 € monatlich zu refinanzieren. Das Erste was ich damals gelernt habe war, dass man seine Ausgaben minimieren muss und die Handyrechnung war eines davon. Wenn einige 40 € oder mehr für ihren Vertrag zahlen, kann ich nur mit dem Kopf schütteln.

Inhaltsverzeichnis

Fitnessrechnung mit Dividenden bezahlen, das war das Ziel

Mein Ziel für 2016 war monatlich 19,90 € zu verdienen, damit ich “theoretisch” mein Hobby Sport finanzieren kann. Der Vertrag in meinem Fitnessstudio ist einer der günstigsten, die es gibt. Es gibt natürlich auch Unisport für 30 € im Semester, aber der Weg ist länger und Zeit ist mir momentan sehr wichtig und teuer. Ich muss den höheren Beitrag mit meiner Zeit aufwiegen.

Große Umstellung und Probleme

2016 habe ich auch mein Depot gewechselt: von comdirect auf OnVista. Ich war mit comdirect immer zufrieden und würde auch sofort wieder wechseln. Aber OnVista hatte ein gutes Angebot: FreeBuys. Leider muss ich persönlich sagen, dass das Interface von OnVista einfach nur grottig ist.

Ich bin mehr als unzufrieden und die Konsequenz davon ist, dass ich plane bald wieder umzusteigen. Wie viele Nerven ich schon in das Interface investiert habe, will ich hier gar nicht nennen. Im Grunde bin ich der ruhigste Mensch und lasse mich nicht schnell in Rage bringen, da ich weiß, dass sich die Aufregung nicht lohnt und es vor allem nichts bringt. Aber OnVista hat es mit seinem “Aussehen” geschafft.

Das zweite Problem, was sich fast bis zum 31.12.2016 abgespielt hat, war dass ich bei der Umstellung auf OnVista meinen Freistellungsauftrag abgegeben habe. Ich bin und war mir sehr sicher. 25 % Steuern zu zahlen macht wirklich keinen Spaß. Bei jeder erhaltenen Dividende habe ich aber gemerkt, dass mir meine Steuern abgezogen wurden und “am Ende des Jahres verrechnet werden”. Dies hat mich sehr stutzig gemacht, denn meine Freunde hatten die volle Summe bekommen und bei mir wurde es gnadenlos abgezogen.

Ende Dezember schrieb ich eine Mail in der ich mein Problem erklärte, die Antwort war “wir haben Ihren Freistellungsauftrag vergessen zu registrieren”. Ich glaube, mein Schwein fliegt im Cape und rettet die Menschheit! Zum Glück hatte ich noch Zeit bis Ende Dezember, um den Antrag erneut abzuschicken. Und wie der gute Gott es so wollte, habe ich alles rechtzeitig geschafft und meine Steuern zurückbekommen, knapp 40 €.

Meine Lehre daraus ist, was mir meine Nerven wert sind: sind die Gebühren beim Kauf von Aktien teurer als meine Nerven? Definitiv nicht. Gesundheit hat einen unbezahlbaren Wert und ich kann die paar Euro verschmerzen, da kann mir sonst wer was erzählen.

Einnahmen an Dividenden für das Jahr 2016

[sociallocker]

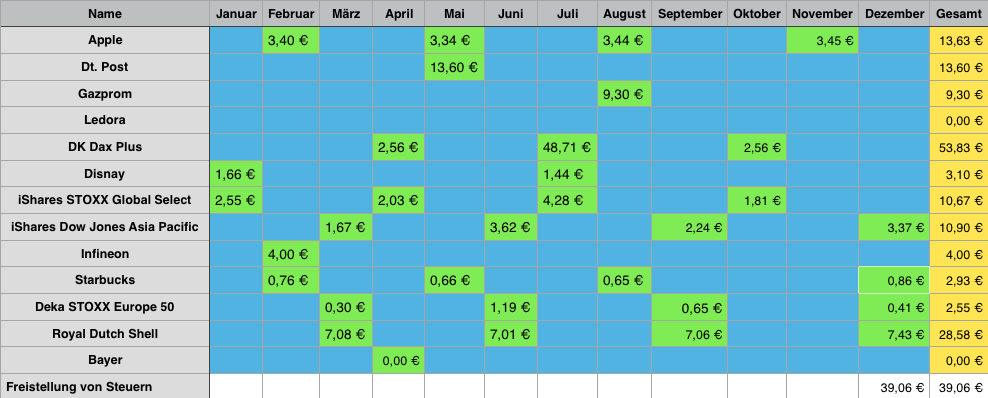

Das sieht vielleicht nicht nach viel aus und es gibt auch keinen großen Sprung. Ich habe hier nicht die Unternehmen aufgelistet, die ich gekauft habe und die nicht ausschütten. Aufgezählt sind demnach alle, die Geld ausschütten. Einzig Ledora habe ich behalten, da man nie weiß, ob sie eventuell am Jahresende etwas ausschütten. Sehr schade, aber Hauptsache das Unternehmen wächst und gedeiht.

Zusammenfassung der Dividenden

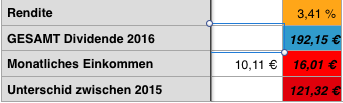

Damit habe ich für das ganze Jahr 192,15 € an Dividenden kassiert, entspricht einem monatlichen Einkommen von rund 16 €. Mein Ziel das Fitnessstudio damit zu finanzieren habe ich leider nicht geschafft. Zu viel in Unternehmen investiert die nicht Ausschütten. Dennoch bin ich mehr als zufrieden. 6 € mehr pro Monat, ich kann nicht meckern, dabei habe ich Bayers Dividende noch gar nicht bekommen.

Vergleich der Dividenden zu Vorjahren

Wie man hier schön sehen kann, habe ich mich um gut 70 € gesteigert. Die Firmen, die die Dividende erhöht haben, machen sich auch ein wenig bemerkbar. Diese Tabelle ist aber ein bisschen verfälscht, da hier bei den Jahren 2014 und 2015 der Freistellungsantrag sofort gegriffen hat und bei den Abrechnungen nur die Quellensteuer abgezogen wurde. 2016 wurden ebenfalls Steuern abgezogen und erst am Ende des Jahres zurückgegeben, deswegen der vorletzte Eintrag “Steuerliche Freistellung”. Damit kann ich sagen, dass ich überall mehr verzeichnet habe als letztes Jahr.

Was kommt Januar?

Ende Januar kommen dann die Zusammenfassungen des Monats. Das heißt, ich werde gleich jeden einzelnen Monat bewerten. Außerdem starte ich auch eine kleine Serie “Amazon FBA“. Hier wird es so sein, dass ich unsere Fortschritte aufschreibe und unseren Weg zur eigenen Firma zeige.

[/sociallocker]

13 Antworten zu “Dividendenkalender 2016 – Ein großer Fehler und einschnitte”

Hallo Sanja,

gratulation zu Deinen Ergebnissen.

Es ist schön zu sehen, wie die Einnahmen jedes Jahr weiter ansteigen.

Vielleicht ist es zu Beginn nur Pienatz, sodass Du davon nur die Handyrechnung bezahlen kannst, doch es wird immer mehr.

Ich findes es noch viel beeindruckender, dass Du als Student mit relativ niedrigem Einkommen es schaffst so beeindruckend viel zu investieren.

Sobald du deinen ersten richtigen Job hast, wirst Du keinerlei Probleme haben ein Vielfaches zu Investieren und dann werden Deine Dividendeneinnahmen in wenigen Jahren explodieren.

Weiter so.

Deine Übersicht gefällt mir übrigens sehr gut.

Hast Du die selbst gemacht und könntest mir die Vorlage dann vielleicht zuschicken?

Schöne Grüße

Dominik

Hey Dominik, danke für die Aufmunternden Worte, es ist in der tat sehr schwierig, aber genau das zeigt auch, dass es machbar ist und es jeder machen kann.

Die Übersicht habe ich selber gemacht und könnte sie Selbstverständlich zum Download freigeben. Eine gute Idee, werde ich in Angriff nehmen .

Ich gratuliere zu deinen Fortschritten. So macht das Ganze doch Spaß. Ein bißchen ist auch der Weg das Ziel, finde ich.

Zwei Fragen: 1) Besparts du deine Fonds regelmäßig? Und 2) wie hast du deine Einzelwerte ausgewählt?

Weiterhin viel Erfolg,

Mathias

Hey und sorry für die späte Antwort, aber das Leben braucht zur Zeit viel Zeit.

1. Die Fonds wurde früher jeden Monat bespart, mit dem Wechsel auf OnVista hab ich auch die Sparrate storniert. Und seit dem nie wieder bespart, sehr schade, aber ich hatte andere Pläne mit dem Geld.

2. Einzelwerte wähle ich in der Regel wie Buffet. “Kauf nur das, was du kennst” die Analysen und Zahlen spielen auch eine Große Rolle, aber wenn ich von einem Unternehmen überzeugt bin, dann können die Zahlen sonst wie schlecht sein, siehe KGV der renommierten großen Firmen wie Amazon. Die zahlen sagen nein, aber das ist ein Unternehmen mit Potenzial.

Glückwunsch – das sieht ja immer besser aus! Wenn der Zinseszins langsam greift, macht es immer mehr Spaß. Ich beneide jeden, der so früh so strukturiert mit dem Vermögensaufbau beginnt…

Hey, das mit dem beneiden kann ich gut nachvollziehen, viele Blogs die ich lese, führen 19-21 Jährige. Ich selber habe zwar Ende 24 Angefangen, aber die Burschen haben von Anfang an alles richtig gemacht.

Aber kann man nicht ändern, Hauptsache wir haben den Zug doch noch bekommen und das ist das wichtigste!

Hallo Sanja,

schön, dass du so zielstrebig unterwegs bist. Nach und nach deine Ausgaben von Klein nach Groß durch die Ausschüttungen zu finanzieren finde ich einen guten Gedanken! Durch die Zwischenziele motivierst du dich selber. Ich wünsch dir weiterhin viel Erfolg auf deinem Weg!

Was onvista angeht, teil ich deine Meinung nicht ganz. Bin mit denen eigentich ganz zufrieden. Aber so hat jeder seinen Geschmack. Zumindest bei Desktopzugriffen.

Hab einen schönen Abend

Marco

Geschmäcker sind zum Glück verschieden. Es ist definitiv kein Grund dort sein Depot nicht zu eröffnen. Vieles spricht auch für OnVista.

Die Höhe des Freistellungsauftrags kann man bei OnVista übrigens auch im Webinterface einsehen, ich glaube bei den Steuern. Nur für den Fall der Fälle 😉

Hey, da konnte ich damals zwischen 800 und 1600€ switchen und er hat nichts gemacht. Fehler war ja bei OnVista. Ende gut alles gut.

Herzlichen Glückwunsch und Viel Erfolg weiterhin!

Interessante Beiträge. Was ist deine Strategie an der Börse?

Grüße

http://www.finanzgefluester.de

Der Freistellungsauftrag ist doch am Ende vollkommen egal. Bei diesen Beträgen bekommst Du das ganz einfach mit der Steuererklärung wieder.

Oder man macht alles von Anfang an richtig und erspart sich das mit der Steuererklärung.